年末に向けてNISAの残り投資枠を埋めようとする中で、せっかくの非課税枠を無駄にしたことはありませんか?私は、成長投資枠が既に埋まっている状況で、クレジットカード積み立ての上限に制約されつみたて投資枠を余らせてしまうという失敗を経験しました。

投資をはじめて4年がたちますが、なぜこのような問題が発生したのか、どのように改善すればよいのかを解説します。本記事では、金融庁の資料をもとにしたわかりやすい図解や、実践的なアドバイスから、NISAを最大限に活用するための方法をまとめています。

自分の投資行動を見直し、より効果的なNISA活用法を学ぶことで、効果的かつ効率的な資産形成を目指せます。投資枠の優先順位や最適な積み立て方法を理解し、柔軟かつ計画的なNISA運用が成功への鍵です。

図解でわかる!つみたて投資枠と成長投資枠の違い

まずはつみたて投資枠と成長投資枠の違いをおさえましょう。

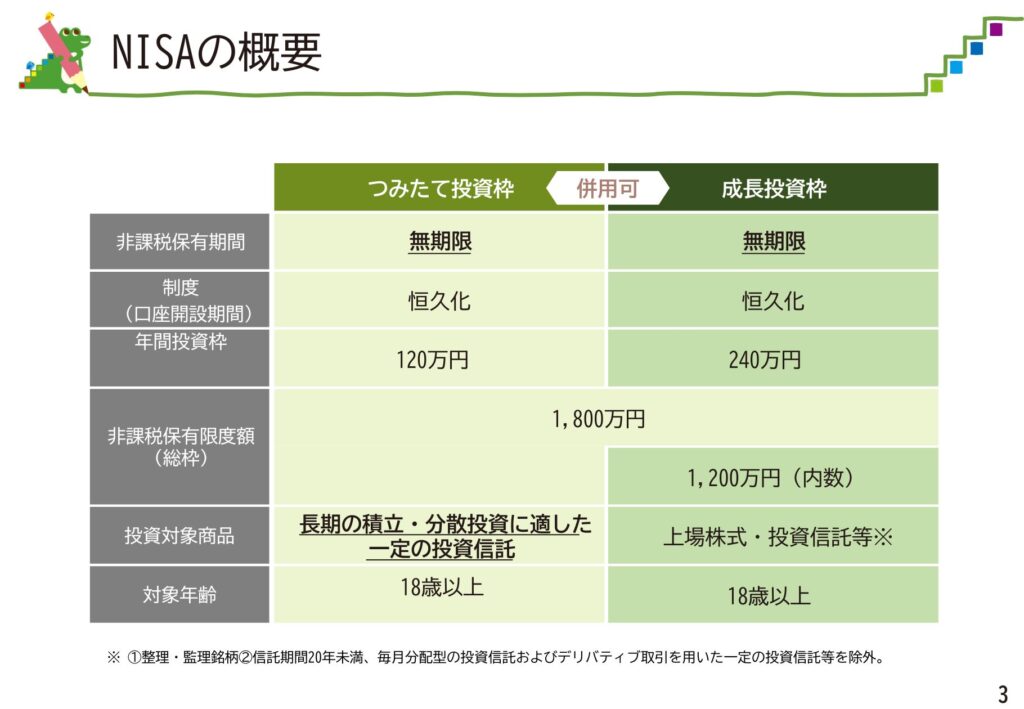

金融庁の資料からわかりやすい表をもってきました。

つみたて投資枠は120万円、つまり月10万円つみたてをすれば満額埋めることができます。

一方で成長投資枠は240万円。成長投資枠でつみたてしようと思えば月20万円つみたてができます。

つまり、毎月30万円つみたてることができるということですね。

今回は「つみたて投資枠」のつみたて方法で失敗してしまいました…

つみたて投資枠を2024年中に埋めることができなくなった!

年末に向けて、NISAの残り枠を全て埋めようとしました。しかし、前年の特定口座での積立が成長投資枠に反映されていたため、成長投資枠は既にいっぱい。

残るはつみたて投資枠のみでした。ところが、クレジットカードによる積み立て設定のため、月の上限が10万円で増額できず、結果として約50万円の枠を余らせてしまいました。

つみたて方法をクレカから証券口座の引き落としに変更すれば満額埋めることが可能でしたが、当時の私はそれに気付きませんでした。

結局約50万円ほどの枠を余らせて2024年のつみたてが終了。

最速でNISAの枠を埋めるのは2030年以降になりました。

NISAでの失敗体験と原因

以上の経験からみなさんとこれからの自分に伝えたいことは3つです。

- 積み立て枠を優先して埋めること!

- 証券口座からの入金・購入でいい

- クレカつみたてでもらえるポイントより複利をとろう

順番に見ていきましょう!

つみたて枠を優先して埋めること!

まずはつみたて枠を優先して埋めましょう。理由は2つ。

- 毎月決まった金額を貯金する感覚で投資できる

- 成長投資枠の自由度が高い

毎月貯金する感覚で投資できる

毎月貯金する感覚で投資をしましょう。一度きっかけを作ることができれば今後も順調に資産を増やすことができます。

ボーナスがある人は毎月のつみたて分+ボーナス分を合算してつみたて額を設定することもできます。

つみたて投資枠でも年初一括投資はできますから、もし興味のある方は調べてみてください。

成長投資枠の自由度が高い

成長投資枠での投資は自由度が高いです。いつでも、いくらでも(240万円以内なら)、幅広い銘柄に投資することができます。

そのため、年末にNISA枠を全て埋められていなくても即時入金が可能なんです。

つみたて投資枠は縛りが多いため、カード決済だと月10万円しかつみたてができません(ただし、その分長期投資に向いています)。

まずはつみたて投資枠をすべて埋めて、成長投資枠を埋めるように心がけるといいでしょう。

証券口座からの入金・購入でいい

私達は「株式を購入」しています。

当然ですよね。

では聞きます。

「ポイントのために株式の購入方法を変更する」←これは目的にあった手段なんでしょうか?

いつの間にか「学費のため」「老後資金のため」に株式を購入してくつもりだったのに「ポイントのため」に株式を購入していく。

目的が変わっているんですよね…

勝手に貯まるポイントならまだしも、目的が変わるともっと大きな利益を取り逃がす典型例です。

気をつけましょう。

クレカつみたてでもらえるポイントより複利をとろう

クレカつみたてでもらえるのは楽天カードの場合、積立額の0.5%なんです。

つまり、月に10万円のつみたてなら毎月5,000ポイント前後もらえます。

しかし、ポイントにこだわって今投資しないなんてもったいない!

私が今回余らせた100万円を投資に回していれば年利7%とすると月に約5,800円増える計算です。1ヶ月でポイントより多く増えることが分かります。

ポイントを求めて損をしてしまう典型例です。

しかもポイントは単利ですがS&P500や全世界株式なら複利的に増え続けます。

どちらが得か言うまでもありませんね。

NISAをするならつみたて投資枠を優先しよう!

この記事を通じて、NISA運用での失敗体験やその原因、そしてそこから得た学びを共有してきました。成長投資枠とつみたて投資枠の違いや、クレジットカード積み立ての限界に直面した経験を振り返ることで、どのように改善すべきかを考えるきっかけになればと思います。

具体的な数字や金融庁の資料をもとにした解説を交えながら、自分自身の投資方法を見直すヒントを探ってきました。NISAを有効に活用するためには、投資枠の優先順位を考え、柔軟で計画的な運用を心がけることが大切です。

この記事を読んでいただくことで、皆さんが同じような状況に直面した際に参考にできる具体的な改善策を得られたなら嬉しいです。これからも一緒に学びながら、確実な資産形成を目指していきましょう!

コメント